Chúng tôi cung cấp cho các bạn sơ lược về công ty , các mốc thời gian và các sản phẩm thực tế của công ty … trong phần 1 và phần 2. Tiếp theo, chúng ta đi vào phần 3 của kế hoạch kinh doanh là phần phân tích thị trường .

Tóm tắt phân tích thị trường

Thị trường mỹ phẩm Hoa Kỳ đã tăng hơn 1 tỷ đô la vào năm 1999. (Tỷ lệ 6,6%.)

Một yếu tố chính trong sự tăng trưởng của phân khúc này là tác động của các dòng thích hợp với định vị spa. Sự phân chia rõ ràng giữa các loại đang trở nên mờ nhạt.

Chủ đề Spa bây giờ chạm vào hầu như tất cả các loại sản phẩm. Liệu pháp mùi hương đã đạt được sự chấp nhận chính thống và có mặt trong tất cả các loại sản phẩm.

Tất cả các loại (trừ nam) có kinh nghiệm tăng trưởng. Doanh thu năm 1999 (x $ 1.000) và tăng trưởng theo danh mục đã bị phá vỡ như sau:

Bán hàng sự phát triển Thị phần Chăm sóc da $ 5,551 3,40% 28,00% Mỹ phẩm màu $ 6,173 8,90% 31,00% Hương thơm $ 3,345 1,40% 17,00% Cơ thể và tắm 3,498 đô la 7,50% 17,00% Dòng nam 1.478 đô la -2,50% 7,00% Toàn bộ $ 20,045 6,60% 100,00%

Trong thị trường có một số kênh phân loại / phân loại điểm giá khác nhau. Họ đang:

- Uy tín – cửa hàng bách hóa và đặc sản (Macy, Neiman-Marcus, Fred Segal và Sephora)

- Các đại lý bán hàng đại chúng, giảm giá mỹ phẩm, cửa hàng thuốc, cửa hàng thực phẩm và câu lạc bộ bán buôn (Costco, Sam’s Club, v.v.)

- Thay thế – bán hàng trực tiếp (Avon, Mary Kay)

- Đặc biệt – (Body Shop, Bath and Body Works), Spa và Thẩm mỹ viện

Trong số các loại này Thay thế chiếm khối lượng lớn nhất ($ 7,288.000.000), tốc độ tăng trưởng lớn nhất (+ 8.4%) và thị phần lớn nhất (36%).

Broad được xếp thứ hai với 6.645.000.000 đô la doanh thu, tốc độ tăng trưởng 6,4% và thị phần 33%.

Uy tín đứng thứ ba với 6.112.000.000 đô la doanh số, tốc độ tăng trưởng 4,5% và thị phần 31%.

4.1 Phân khúc thị trường

Với mục đích phân tích này, chúng tôi chỉ tập trung vào thị trường nữ. Do đó, cơ sở khách hàng tiềm năng của chúng tôi (cho mục đích phát triển dự đoán) không bao gồm bất kỳ số liệu thống kê hoặc quy định nào cho người tiêu dùng nam.

Chúng tôi đã sử dụng báo cáo nhân khẩu học cho những người đi spa được thực hiện bởi spa hàng tuần để làm cơ sở cho các giả định của chúng tôi.

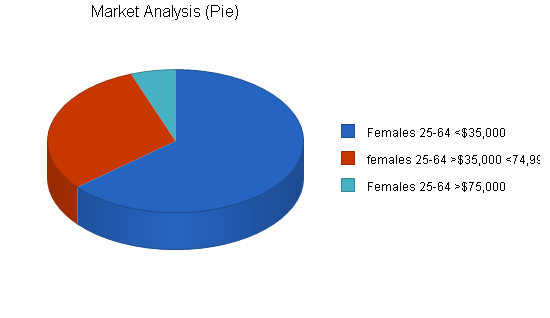

Dựa trên khảo sát này, người đi spa chủ yếu là nữ (85%), được giáo dục tốt (46% học đại học) và vượt qua mức thu nhập (26% kiếm được ít hơn 35.000 đô la; 32% kiếm được từ 35.000 đến 74.999 đô la và 42% kiếm được trên 75.000 đô la) .

Sử dụng nhân khẩu học này làm cơ sở cho phương pháp luận của chúng tôi, chúng tôi đã phát triển cơ sở khách hàng tiềm năng của mình với các thông số sau:

Phụ nữ có một số trường đại học trong độ tuổi từ 25 đến 65. Chúng tôi giảm giá hoàn toàn cho phụ nữ không có trường đại học, phụ nữ từ 18 đến 25, phụ nữ trên 65 và toàn bộ dân số nam.

Người ta ước tính rằng dân số nữ sẽ tăng với tốc độ 5,18% hàng năm từ 2000 đến 2025 (nguồn: Cục điều tra dân số Hoa Kỳ). Dữ liệu này là cho toàn bộ Hoa Kỳ.

Trong số 33.642.000 phụ nữ đại diện trong độ tuổi từ 25 đến 65 đã học đại học, 29.293.000 (87%) cư trú tại các CMSA lớn.

4.2 Phân tích ngành

Ngành công nghiệp mỹ phẩm đang trong tình trạng thay đổi. Các thương hiệu truyền thống (Revlon, L’Oreal, Lancôme, v.v.) được xem là cũ.

Người tiêu dùng đang tìm kiếm những lợi ích toàn diện và chữa lành hơn từ các sản phẩm chăm sóc da của cô.

Cô không còn hài lòng với những lợi ích ngoại hình được cung cấp bởi các thương hiệu truyền thống.

The Body Shop mang đến cho cô nhận thức về các sản phẩm tự nhiên và không làm hại sức khỏe.

Những ảnh hưởng ban đầu này dẫn đến việc người tiêu dùng ngày nay được biết đến nhiều hơn và tìm hiểu nhiều hơn về lợi ích của các sản phẩm chăm sóc cá nhân của cô.

Crème da của cô cần phải bảo vệ cô khỏi các tia nắng mặt trời gây hại, giữ ẩm cho làn da và giảm các tác động của lão hóa. Cô đang tìm kiếm sự giải thoát khỏi những ảnh hưởng của lối sống bận rộn 24/7.

Cô đã học được những lợi ích của liệu pháp thảo dược và liệu pháp mùi hương.

Theo truyền thống, sự năng động của ngành công nghiệp đã ủng hộ những ngôi nhà lớn vì họ có thể tài trợ cho các chiến dịch quảng cáo và tiếp thị lớn liên quan đến ngành công nghiệp này.

Ngày nay, một nỗ lực tiếp thị ngầm có thể hiệu quả hơn trong việc đạt được sự tín nhiệm với phân khúc thị trường này.

Trong quá khứ khối lượng sản phẩm cần thiết để sản xuất một lô, và chi phí sản xuất bao bì đã ủng hộ những người chơi lớn hơn.

Ngày nay, công nghệ đã phát triển để cho phép sản xuất hiệu quả các lô nhỏ. Tài nguyên đóng gói tồn tại cho phép kiểm soát chi phí hiệu quả và cung cấp nhanh chóng các thành phần này.

Tóm lại, những lợi thế về kích thước tạo ra rào cản gia nhập cho người chơi mới đã bị gạt sang một bên. Các đại gia mỹ phẩm vẫn giữ một vị trí thống lĩnh trong ngành công nghiệp này và rất có thể họ sẽ tiếp tục.

Nhưng họ đã nhận ra sự cần thiết phải có được các thương hiệu mới và giữ mối liên kết của họ trong nền.

LVMH và Lauder đã thực hiện một công việc tuyệt vời để xác định các thương hiệu mới nổi và mua lại chúng.

Trong những năm gần đây, những cái tên như MAC, Bloom, Bliss, NARS, Fresh và Kiehl’s đã được mua lại.

Chiến lược này chỉ ra rằng một vài trong số những người chơi lớn truyền thống nhận ra lợi ích, cho chính họ và ngành công nghiệp, của các thương hiệu thích hợp mới nổi.

Thêm vào phương trình này sự tăng trưởng của ngành công nghiệp spa ngày tại Hoa Kỳ trong 20 năm qua.

Năm 1980 có 25 ngày spa ở Mỹ. Đến năm 1990, con số đó đã tăng lên 200. Ngày nay, có hơn 3.000 spa ở Mỹ và 300 ở Canada.

Người Mỹ bắt đầu hiểu những lợi ích và thú vui của việc chăm sóc bản thân.

4.2.1 Đối thủ cạnh tranh chính

Bởi vì chúng tôi sẽ phát triển hình ảnh thương hiệu và định vị thị trường chủ yếu thông qua dòng chăm sóc da của chúng tôi, chúng tôi sẽ tập trung đánh giá cạnh tranh vào phân khúc thị trường đó.

Thị trường chăm sóc da rất rộng. Nó bao gồm các sản phẩm được dán nhãn là crème cơ thể có giá dao động từ $ 10 cho một container năm ounce đến hơn $ 300 một ounce.

Định vị thị trường của chúng tôi sẽ nằm trong nhóm phần tư giá thấp hơn của các sản phẩm tự nhiên chất lượng cao.

Đối thủ cạnh tranh chính của chúng tôi cho khách hàng này là:

Kiehl’s:

Được thành lập vào năm 1851, thương hiệu này có một hình ảnh được thiết lập tốt với người tiêu dùng. Sức mạnh chính của họ là các sản phẩm làm việc.

Kiehl’s đã là một doanh nghiệp gia đình trong bốn thế hệ. Các sản phẩm đang được sản xuất theo lô nhỏ trong một cơ sở ở thành phố New York. Họ có một chiến lược phân phối rộng lớn và đa dạng. Bao bì và nhãn mác của họ là rất lỗi thời về ngoại hình.

Trong những năm gần đây, thương hiệu đã trải qua sự tăng trưởng gần như hình học. Điều này đã gây ra cho họ những vấn đề nội bộ nghiêm trọng. Họ đã không thể đáp ứng nhu cầu và đã ngừng thêm khách hàng.

Vào mùa xuân năm 2000, Estee Lauder đã mua lại chúng. Theo các nguồn tin nội bộ, Chuck sẽ chuyển việc sản xuất sang các cơ sở OEM và đóng cửa các khả năng nội bộ.

Họ có kế hoạch tập trung tăng trưởng vào các cửa hàng bách hóa truyền thống và triển khai các cửa hàng của Kiehl.

Điểm cộng rõ ràng của cuộc hôn nhân này là sự sẵn có của tiền mặt và các nguồn lực kỹ thuật.

Rủi ro tiềm tàng là vì Chuck sẽ liên kết chặt chẽ thương hiệu với các cửa hàng bách hóa và việc sản xuất OEM sẽ dẫn đến việc thay đổi một số công thức nhất định và làm giảm hiệu quả sản phẩm.

Aveda :

Được thành lập vào năm 1978 bởi Horst Rechelbacher (một nghệ sĩ), Aveda đã trở thành đồng nghĩa với các sản phẩm chăm sóc tóc và tiệm chất lượng.

Chúng được phân phối trên toàn thế giới, bởi hơn 3.000 tiệm Aveda. Nó đã nuôi dưỡng một hình ảnh được xác định rõ và bảo đảm một mạng lưới phân phối rất hiệu quả.

Các tiệm Aveda là sự kết hợp của các tài sản được cấp phép và các địa điểm thuộc sở hữu của công ty.

Triết lý sản phẩm của họ tập trung vào phương pháp chữa bệnh và trị liệu bằng Ayurveda. Gần đây Estee Lauder mua lại chúng.

Clinique :

Clinique được ra mắt vào năm 1968 với các sản phẩm chăm sóc da và trang điểm hoàn toàn không gây dị ứng và không có mùi thơm.

Các sản phẩm của Clinique được bán trên thị trường như là một phần của hệ thống ba bước: làm sạch, tẩy tế bào chết và dưỡng ẩm.

Các sản phẩm được bán trên thị trường chủ yếu thông qua các cửa hàng bách hóa.

Trong những năm gần đây hình ảnh của họ đã trở thành ngày. Clinique kiếm được một lượng đáng kể doanh số của họ thông qua “tuần thưởng” tại các cửa hàng bách hóa.

Đám đông từ 18 đến 35 không coi họ là hiện tại và sự phát triển sản phẩm của họ đã không theo kịp sự thay đổi nhận thức của người tiêu dùng. Clinique là một bộ phận của Estee Lauder.

Fresh :

Fresh phân phối các sản phẩm chăm sóc da và cơ thể thông qua các cửa hàng của riêng họ, một danh mục tiêu dùng và bán sỉ trên toàn cầu cho các cửa hàng bách hóa và đặc sản.

Sản phẩm của họ bị ảnh hưởng “thời trang” hơn là dựa trên điều trị. Họ hiện có hai cửa hàng ở thành phố New York và một ở Boston.

Thị trường mục tiêu của họ trẻ hơn và ít giàu có hơn Bluespas ‘.

Các yếu tố cần thiết : Một nhà phân tích chứng khoán trước đây đã bắt đầu các yếu tố thiết yếu vào năm 1995.

Các sản phẩm này là các sản phẩm và kem dưỡng da tự nhiên dựa trên thực vật.

Chúng được phân phối chủ yếu thông qua các spa ngày và các cửa hàng đặc sản. Các nguồn thông tin cho biết họ sẽ tung ra một danh mục tiêu dùng.

Mục tiêu chính của họ để tăng phân phối là thông qua các spa và khu nghỉ dưỡng.

4.3 Chiến lược phân khúc thị trường mục tiêu

Bởi vì Bluespa là chiến lược bán lẻ kết hợp (trực tiếp cho người dùng cuối) và bán buôn (cho người dùng cuối thông qua người bán lại), khách hàng mục tiêu của chúng tôi phải được chia thành hai nhóm riêng biệt, người dùng cuối và người bán lại.

Người dùng cuối được nhắm mục tiêu của chúng tôi nằm trong độ tuổi từ 24 đến 65. Họ là những chuyên gia đô thị với ít nhất một số trường đại học. Người tiêu dùng này có một lối sống năng động. Họ quan tâm đến các vấn đề xã hội và môi trường. Tâm trí và sức khỏe cơ thể rất quan trọng đối với họ. Họ thuộc về một câu lạc bộ sức khỏe; tham gia các bài học yoga, pilate hoặc tai chi.

Những ảnh hưởng của lão hóa và duy trì vẻ ngoài trẻ trung là một phần trong cuộc sống của họ.

Một cuộc khảo sát gần đây được thực hiện bởi The American Spa Industry đã tiết lộ nhân khẩu học sau đây cho những người đi spa ban ngày: 85% là nữ, 46% có một số trường đại học và 39% là sinh viên tốt nghiệp đại học, 63% đã kết hôn, 32% có thu nhập hàng năm từ 45.000 đến 74.999 đô la , 40% có thu nhập trên $ 74.999 và 26% có thu nhập dưới 45.000, 47% là từ 34 đến 52 tuổi.

Họ chủ yếu là nữ. Họ được giáo dục tốt. Từ năm 1993 đến năm 1998, 20% BA và MBA được trao cho phụ nữ nhiều hơn nam giới. Phụ nữ nhận được 59% của tất cả các bằng cấp liên kết, 55% bằng cử nhân, 53% bằng thạc sĩ và 40% bằng tiến sĩ kiếm được ở Hoa Kỳ.

Ngày nay các trường đại học là hơn 60% nữ. Sức mua của phân khúc thị trường này tiếp tục tăng.

Hiện tại có hơn 109 triệu người tiêu dùng nữ. Sức mua của họ ước tính khoảng 4,4 nghìn tỷ đô la. (So sánh, thị trường cơ sở ước tính khoảng 100 tỷ đô la).

Năm 1997, 64% phụ nữ đi làm kiếm được hơn một nửa thu nhập của gia đình.

Ngày nay, các doanh nghiệp thuộc sở hữu của phụ nữ tạo ra hơn 3,6 nghìn tỷ đô la doanh thu hàng năm.

Trong số sự gia tăng ròng của lực lượng lao động từ năm 1992 đến 2005, 62% được dự đoán là phụ nữ.

Trong bán lẻ, người tiêu dùng nữ là người ra quyết định chính trong 85% hộ gia đình. Phụ nữ mua hoặc ảnh hưởng đến việc mua 80% hàng tiêu dùng.

Trình độ học vấn ngày càng tăng của họ làm cho phụ nữ trẻ thậm chí còn tinh vi hơn và đòi hỏi người tiêu dùng.

Người tiêu dùng nữ ngày nay đang sống một cuộc sống giao dịch với nhiều khu vực bầu cử. Cuộc sống của cô đang tiến nhanh.

Trong vài năm qua, việc bán thuốc lo lắng cho người tiêu dùng này đã vượt qua doanh số của thuốc chống trầm cảm.

Định nghĩa của cô đang thay đổi, làm mờ ranh giới giữa nhà và văn phòng; tư nhân và công cộng; chuyên nghiệp và giản dị; thậm chí cả nam và nữ.

Tuổi đã trở nên không liên quan. Các giai đoạn cuộc sống không còn được xác định rõ ràng theo độ tuổi. (Một người mẹ lần đầu 44 tuổi có nhiều điểm tương đồng với người mẹ lần đầu 22 tuổi.)

Liên kết giữa các thế hệ và tư duy đang trở nên rất phổ biến. Người tiêu dùng nữ ngày nay xác định bản thân nhiều hơn bằng suy nghĩ hoặc cách tiếp cận cuộc sống hơn là theo độ tuổi.

Cha mẹ và thanh thiếu niên thường ở trên máy chạy bộ song song. Phân khúc lớn tuổi quan tâm đến việc giữ trẻ và phân khúc trẻ đang hành động già hơn.

Ngoài ra, đã có một nền dân chủ hóa sang trọng. Nhóm gia đình thượng lưu rất đông đảo.

Hơn tám triệu hộ gia đình có thu nhập trên 100.000 đô la. Chi tiêu xa xỉ đang tăng nhanh gấp bốn lần so với chi tiêu chung.

Phụ nữ làm việc ở mọi lứa tuổi có nhiều tiền hơn và họ đang tiêu nó vào những thứ xa xỉ cá nhân. Đây là một phản ứng cho sự hỗn loạn của chủ nghĩa tiêu dùng 24/7.

Cô ấy sẽ mua, nhưng cô ấy muốn nhiều hơn là một sản phẩm khác. Cô ấy không tìm kiếm sự trao quyền – cô ấy được trao quyền.

Cô ấy đang chọn cách chăm sóc bản thân và những người khác tốt hơn. Cô ấy đang tìm kiếm hòa bình, giải pháp và thực hiện. Mua hàng đã vượt quá giá.

Tỷ lệ giá: giá trị đã trở nên có ý nghĩa hơn. Cô đang tìm kiếm một kinh nghiệm hoặc sản phẩm “giá trị gia tăng”.

Khách hàng mục tiêu của chúng tôi (so với người dùng cuối) để phân phối bán buôn sẽ là các đại lý nhận ra nhu cầu của người tiêu dùng này và người mà cô ấy xác định.

Chúng tôi đã sử dụng thuật ngữ các đại lý vì họ sẽ không giới hạn ở các nhà bán lẻ. Chúng tôi sẽ tiếp cận người tiêu dùng thông qua bốn kênh đại lý khác nhau.

-

- Spa và câu lạc bộ sức khỏe :Hầu hết các spa và câu lạc bộ sức khỏe chất lượng cao (và nhiều spa cao cấp tại khách sạn nghỉ dưỡng) đều sử dụng các sản phẩm chung. (Giống như ngành công nghiệp salon tóc trước Aveda.) Mục tiêu của chúng tôi sẽ là phát triển các chi nhánh với các spa được lựa chọn trong khu vực thành thị và các điểm đến kỳ nghỉ. Quan hệ đối tác sản xuất của chúng tôi sẽ cho phép chúng tôi cung cấp cho những khách hàng này sản phẩm số lượng lớn với giá ưu đãi cho họ trong khi cho phép chúng tôi có lợi nhuận tuyệt vời.

-

- Nhà bán lẻ Lối sống : Nhà bán lẻmục tiêu của chúng tôi sẽ dựa trên lối sống thay vì xà phòng và thuốc thông thường hoặc nhà bán lẻ sản phẩm tự nhiên. Những nhà bán lẻ tồn tại ở hầu hết các thành phố. Cho dù đó là Wilkes Bashford ở San Francisco, Mario’s ở Seattle, Harold’s ở một số thành phố trung tâm phía nam, Fred Segal ở Los Angeles, Bergdorf Goodman ở New York hay Colette ở Paris. Những nhà bán lẻ đã phát triển một cơ sở khách hàng trung thành và tinh vi. Họ hiểu khái niệm về lối sống.

-

- Nhà bán lẻ mỹ phẩm đặc biệt :Sephora là lực lượng chính trong thể loại này.

- Cửa hàng bách hóa nhỏ :Danh mục này bao gồm những gì đã từng được gọi là nhà bán lẻ “Vận chuyển thương mại”. Chúng tôi sẽ giới hạn phân phối của chúng tôi trong phân khúc này cho Saks, Niemans và Barneys.

4.3.1 Xu hướng thị trường

Thị trường mỹ phẩm Hoa Kỳ (tính theo lô hàng từ các nhà sản xuất) đã tăng hơn 1 tỷ đô la vào năm ngoái. (Tỷ lệ 6,6%.)

Một yếu tố chính trong sự tăng trưởng của phân khúc này là tác động của các dòng thích hợp với định vị spa.

Sự phân chia rõ ràng giữa các loại đang trở nên mờ nhạt. Spa theo chủ đề bây giờ chạm vào một số loại sản phẩm.

Liệu pháp mùi hương đã trở thành chủ đạo và có mặt trong tất cả các loại sản phẩm. Tất cả các loại (trừ nam) có kinh nghiệm tăng trưởng. Các loại là:

- Chăm sóc da – chăm sóc da mặt và chăm sóc mặt trời

- Mỹ phẩm màu – trang điểm mặt, trang điểm mắt, màu môi, màu móng, ứng dụng và tổ chức

- Nước hoa của phụ nữ – nước hoa, colognes, nước hoa tốt và các sản phẩm phụ trợ

- Body & Bath – tất cả các sản phẩm chăm sóc tay và cơ thể, tắm và tắm (không bao gồm trong nước hoa tốt) và dầu thơm

- Sản phẩm dành cho nam – nước hoa và các sản phẩm phụ trợ dành riêng cho nam giới

Trong thị trường có một số kênh phân loại / phân loại điểm giá khác nhau. Họ đang:

- Uy tín – cửa hàng bách hóa và đặc sản (Macy, Neiman-Marcus, Fred Segal và Sephora)

- Các đại lý bán hàng đại chúng, giảm giá mỹ phẩm, cửa hàng thuốc, cửa hàng thực phẩm và câu lạc bộ bán buôn (Costco, Sam, v.v.)

- Thay thế – bán hàng trực tiếp (Avon, Mary Kay)

- Đặc biệt – (Body Shop, Bath and Body Works), và Spa và tiệm

Trong số các loại này Thay thế chiếm khối lượng lớn nhất ($ 7,288.000.000), tốc độ tăng trưởng lớn nhất (+ 8.4%) và thị phần lớn nhất (36%).

Broad, được xếp thứ hai với 6.645.000.000 đô la doanh số, tốc độ tăng trưởng 6,4% và thị phần 33%.

Uy tín đứng thứ ba với 6.112.000.000 đô la doanh số, tốc độ tăng trưởng 4,5% và thị phần 31%.

Sự chênh lệch rất hẹp giữa Uy tín và Rộng là dấu hiệu cho thấy người tiêu dùng mong muốn sản phẩm chất lượng hơn là các loại kem và kem có giá.

Sự phát triển của danh mục Body and Bath và các kênh Alternate đang được thúc đẩy bởi ba ảnh hưởng lớn của thị trường:

- Một sự tăng tốc của phân phối chéo tạo ra cơ hội mới cho các spa và danh mục ngày có thương hiệu.

- Nuông chiều đã chiếm một chỗ ngồi trong tâm trí người tiêu dùng và được xem là một nhu cầu hơn là một mong muốn. Điều này đã tạo ra một cơ hội cho các dòng spa mới, các sản phẩm định hướng spa bao gồm liệu pháp mùi hương và định vị tuổi mới.

- Ảnh hưởng của spa ngày đang tạo ra nhận thức của người tiêu dùng về lợi ích của các sản phẩm chăm sóc da và cơ thể & tắm chất lượng.

Khách hàng chăm sóc da ngày nay đang tìm kiếm điều kỳ diệu. Cô ấy muốn tin rằng có một lọ thuốc trong chai sẽ xóa nếp nhăn của cô ấy.

Người tiêu dùng đã chi kỷ lục 11 tỷ đô la cho việc chăm sóc da một mình vào năm 1999.

Khoảng 3,6 tỷ đô la (32,7%) trong số đó đã được chi cho các loại kem cao cấp.

Những người bùng nổ trẻ em, những người không muốn già đi mà không gây chiến, đã thúc đẩy sự tăng trưởng này.

Nhưng ngay cả đàn ông và phụ nữ ở độ tuổi 30 đã chuyển sang dùng các loại kem và kem đắt tiền. Hầu hết các nhà sản xuất tin rằng điều này đang được thúc đẩy chủ yếu bởi sự phù phiếm.

Tại Bluespa, chúng tôi tin rằng đó là kết quả của một cơ sở người tiêu dùng được giáo dục tốt hơn và tiếp cận thông tin dễ dàng hơn.

Chúng tôi tin rằng bạn chỉ cần nhìn vào sự phát triển của huấn luyện viên cá nhân, phòng tập thể dục, spa và trường yoga, nhận thức về vitamin và lợi ích của việc ăn và sống lành mạnh cho cả tâm trí và cơ thể.

Các chỉ số này không liên quan và chúng tôi tin rằng chúng báo hiệu sự thay đổi về giá trị và lối sống thay vì chỉ là một xu hướng thời trang.

Mặc dù nó có thể được thúc đẩy bởi sự tăng trưởng của thị trường chứng khoán và nền kinh tế nói chung, chúng tôi không tin rằng nó phụ thuộc vào sự tăng trưởng nhanh chóng của các yếu tố này.

Một khi người tiêu dùng đã nhận ra lợi ích của những sản phẩm này, họ sẽ không sẵn sàng từ bỏ chúng.

Hai loại tăng trưởng chính trong các phân khúc này là kem mặt và kem chống lão hóa. Trong các loại kem mặt, sản phẩm “mới” hot nhất là Crème de la Mer. Crème này được chế tạo từ, Alfalfa, Citrus, Kelp và Vitamin bởi một nhà vật lý của NASA để chữa lành các mô sợ hãi.

Một chai năm ounce có giá 1.000 đô la. Trong các cuộc phỏng vấn, phụ nữ đã mô tả nó là “ma thuật”. Nhu cầu về các sản phẩm này cao đến mức các nhà bán lẻ đã bắt đầu hạn chế số lượng khách hàng có thể mua.

Khi kem được giới thiệu ở Hồng Kông vào tháng 9 năm ngoái, có một danh sách chờ hơn 500 người. Khi Sisley, một crème mặt cao cấp khác, lên kệ tại Saks ở San Francisco (với giá 300 đô la mỗi ounce), cửa hàng đã gặp khó khăn trong việc giữ nó trong kho theo người quản lý mỹ phẩm.

Chắc chắn đây không phải là kem bôi da mặt của mẹ bạn. Thế hệ kem mới này tiên tiến hơn về mặt khoa học so với bất kỳ sản phẩm nào trước đây được đưa ra thị trường.

Nghiên cứu đã chỉ ra rằng axit alpha hydroxy, retinol và chất chống oxy hóa có thể làm mờ nếp nhăn và thậm chí làm mờ sắc tố không đều.

Các thành phần tự nhiên khác có thể tăng tốc quá trình tái tạo tế bào da, làm săn chắc da, làm sáng da và giảm nếp nhăn.

Ngay cả công ty huyền thoại La Prairi, người tiên phong trong nhau thai cừu trong công thức của nó và có phụ nữ bay đến châu Âu để sử dụng nó, đã bắt đầu chuyển công thức sang vitamin, chất chống oxy hóa và chiết xuất thảo dược.

Nhiều nhà sản xuất trang web chi phí nghiên cứu cao là một lý do chính cho giá cao của sản phẩm của họ.

Tuy nhiên, xu hướng “mới” này là sự trở lại của thời đại cũ, đã được chứng minh bằng các biện pháp tự nhiên hơn là khoa học mới.

Một nhà hóa học và nhà nghiên cứu mỹ phẩm lưu ý gần đây đã tuyên bố rằng việc tính phí hơn 100 đô la cho một lọ (ounce) của bất kỳ loại huyết thanh nào là không có cơ sở.

Cô ấy nói rằng trong khi có một số thành phần rất đặc biệt là tốn kém, khi giá vượt quá mức này, nó chỉ đạt tối đa sự hấp dẫn snob.

Khi bạn kết hợp những sự thật này với trình độ giáo dục người tiêu dùng ngày càng tăng nhanh và nhu cầu về phương trình giá trị, bạn có thể bắt đầu thấy thị trường đang phát triển để chăm sóc da chất lượng cao với mức giá phản ánh thành phần và giá trị của chúng.

Đọc tiếp phần 5 và kết thúc

Sưu Tầm và Chỉnh Sửa